一、论述税率有哪些形式,各自有何特点

税率是应纳税额与计税金额之间的比例,是计 算应纳税额的尺度,它体现了征税的深度。 我国现行税率分为三种: (一)比例税率 比例税率是是指对同一征税对象不论数额大小, 都按某百分比征税。 比例税率可分为:1、统一的比例税率;2、行业 差别比例税率;3、产品差别比例税率;4、地区差别 比例税率;5、幅度比例税率。 比例税率计算简便,并且不论征税对象大小,只 规定一个比率的税率,不妨碍流转额的扩大,适合于 对商品流转额的征收。 (二)定额税率 定额税率又称固定税额,是按征税对象的计量单 位规定固定税额。如原盐税,直接规定每吨盐税额多 少。定额税率计算简便,适用于从量计征的税种,这 种税种的征税对象应该是价格固定,质量和规格标准 较统一的产品。 (三)累进税率 累进税率是指按征税对象数额的大小,划分若干 等级,每个等级由低到高规定相应的税率,征税对象 数额越大, 税率越高,征税对象数额越小, 税率越低。 累进税率的特点是税率等级与征税对象数额等级同 方向变动,体现了量能负担的原则。累进税率对于调 节纳税人收入,有着特殊的作用,各种所得税一般都 采用累进税率。 累进税率的形式:全额累进税率和超额累进税率 全额累进税率是累进税率的一种,即征税对象的 全部数额都按其相应等级的累进税率计算征收。 全额累进税率在调节收入方面,较之比例税率更 合理,但是使用全额累进税率,在两个级距的临界部 位会出现税负增加超过应税所得额增加的现象, 使税 收负担极不合理。 超额累进税率是指不同等级征税对象的数额每 超过一个级别的部分按照与之相适应的税率, 分别计 算税额。

二、什么是比例税率?

比例税是对同一课税对象,不论量的多少,都按同一比例征税的税类。在中国税制中,采用比例税的有:产品税、增值税、营业税、关税、牲畜交易税、集市交易税、大中型国营企业所得税、私营企业所得税、中外合资经营企业所得税、预提所得税、农业税、房产税、契税、建筑税、屠宰税、筵席税、城市维护建设税和国家能源交通重点建设基金。在具体运作上,比例税又可以分为几种类型:

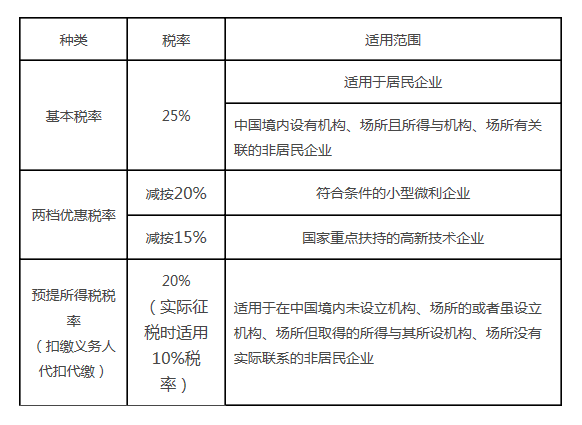

1、单一比例税。即一个种税只采用一个税率,如企业所得税采用是税率为25%;

2、产品差别比例税。即一种产品采用一个税率,不同产品税率的高低存在差别,如消费税采用的税率;

3、行业差别比例税。即同一个行业内采用一个税率,不同行业的税率高低不同,如营业税采用的税率;

4、幅度比例税。即国家只规定一个最高税率和最低税率,在这一幅度内,由地方政府根据本地区的情况,具体确定。如对娱乐业征收的营业税的税率。

在比例税率下,同一课税对象的不同纳税人的负担相同,具有鼓励生产、调动生产者积极性、有利于税收征管的优点。但比例税率的缺点,是有悖于量能负担原则,对调节个人所得的效果不太理想。

温馨提示:以上信息仅供参考,不作任何建议。

应答时间:2022-01-14,最新业务变化请以平安银行官网公布为准。

三、对同一征税对象不论数额多少,均按同一比例征税的税率

对同一征税对象,不论其数额大小,均按同一个比例征税的税率称为比例税率。举几个例子:稿酬14%,特许权使用费所得,股息、利息、红利所得,财产租赁所得,财产转让所得,偶然所得20%,个人出租住房10%

四、比例税率包括哪些类型

比例税率是指比例税率是指同一征税对象或同一税目,不论数额大小只规定一个比例,都按同一比例征税,税额与课税对象呈正比例关系。在具体运用上,分为以下几种:

产品比例税率,即一种(或一类)产品采用一个税率,例如消费税的高档化妆品等;

行业比例税率,即不同行业采用不同的税率,例如金融行业增值税税率;

地区差别比例税率,即对同一课税对象,按照不同地区的生产水平和收益水平,采用不同的税率,例如城市维护建设税;

有幅度的比例税率,即对同一课税对象,税法只规定最低税率和最高税率,例如契税

五、比例税是什么意思?

比例税率是指对同一征税对象或同一税目,不论数额大小只规定一个比例,都按同一比例征税,税额与课税对象成正比例关系。

在具体运用上,比例税率又可分为以下几种:产品比例税率。即一种(或一类)产品采用一个税率。我国现行的消费税、增值税等都采用这种税率形式。