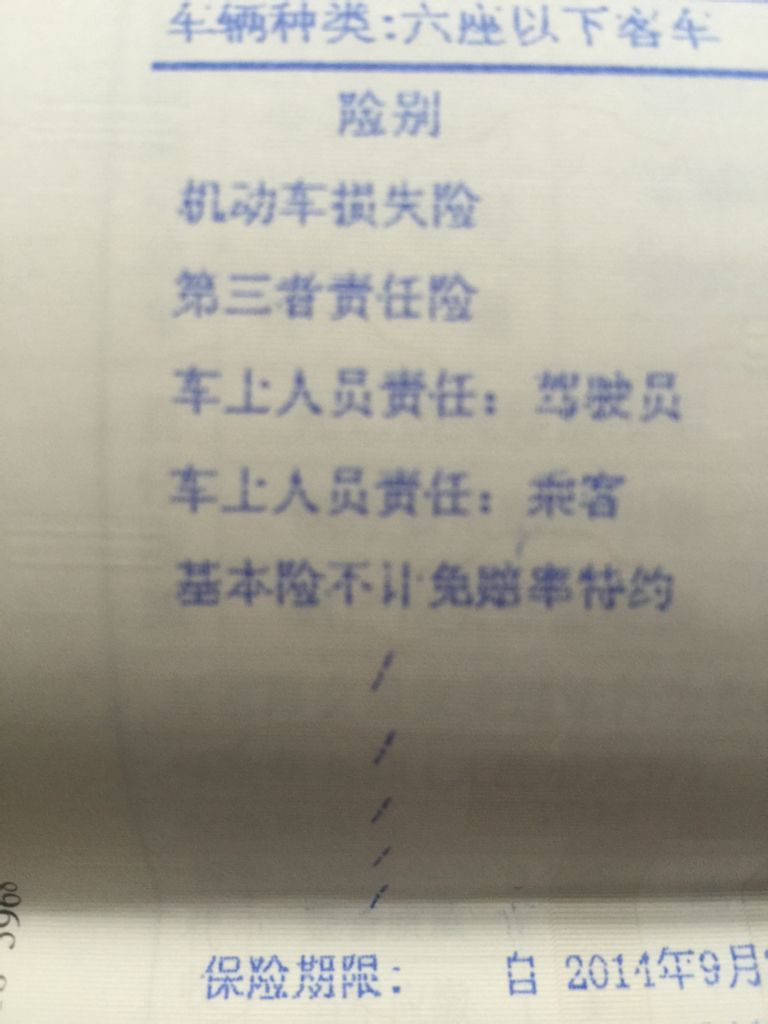

2021不计免赔取消了吗?不计免赔是否并入三者了?

2021年汽车商业保险中的“不计免赔险”并没有取消,而被是合并到第三方责任险中去了。

2021年汽车商业保险有很大的改变,因为国家对汽车商业险进行了大刀阔斧的改革。以往巧立名目的、重复收费或不合理收费的项目或被合并,或被撤销,比如“不计免赔”就被纳入到第三方责任险名下,不再重复收费。

2021年以前单买了第三方责任险还不够,必须另外花140多买个“不计免赔”,否则第三方责任险在某些特定情况下无法生效。很明显,这是保险公司为了增加利润搞得名目,属于过度收费。不过,目前这一险种已被国家勒令不得单独收费,对广大车主来说算是个不错的消息。

第三方责任险,顾名思义就是当自己开车发生交通事故时由保险公司负责赔钱给对方。据不完全统计,10个司机中大概有6个一年到头也用不上第三方责任险,剩下4个可能会叫保险公司出险。保险公司经常出险则来年的保费会上涨,相反,如果去年没有出险今年商业险的价格就会有一定幅度的下调。

那第三方责任险是必须要买吗?对此国家没有强制要求,不过最好是买。现在生活水平越来越高,每家都有一辆甚至两三辆车。路上的车子多了难免发生剐蹭,特别是蹭到一些豪车更是让人心忧,在没有保险的情况下车主是欲哭无泪,可能要卖房、卖车才能赔给人家。

相比之下,花个几百块钱买个第三方责任险要划算、安全得多。发生事故后由直接由保险公司理赔,自己省心省力。当然,第三方责任险也是有保额的,最少要买100万保额才够。

综上所述,不计免赔这已险并没有取消,只是被合并到第三方责任险中去了。

现在不计免赔是和三者险合并了,还是和车陨险合并了?

1、不计免赔并没有和三责险或者车损险合并,不计免赔是配合几个基本险种一起使用的(比如车损险、三责险、附加险)。

2、只有在同时投保了车辆损失险和第三者责任险的基础上方可投保本保险。

3、它的价值体现在:不保这个险种,保险公司在赔偿车损险和第三者责任险范围内的损失时是要区分责任的:若您负全部责任,赔偿80%;负主要责任赔85%;负同等责任赔90%;负次要责任赔95%。事故损失的另外20%、15%、10%、5%需要您自己掏腰包。

扩展资料:

(一)不计免赔是车辆保险中的不计免赔险,是一种商业险(车损险或三责险)的附加险,不计免赔险是投保了车辆损失险及第三者责任险的车辆如发生保险责任范围内的事故,而造成车辆损失(不含盗抢)或第三者责任赔偿,由保险人依据《条款》赔偿规定的金额负责赔偿

(二)免责范围

1、因违反法律法规中有关机动车辆装载规定而增加的免赔金额

2、因保险车辆实际行驶区域超出保险单的约定范围而增加的免赔金额

3、因投保时指定驾驶人但保险事故发生时为非指定驾驶人驾驶保险车辆而增加的免赔金额,因提供的指定驾驶人信息不真实而增加的免赔金额

4、因应当由第三者负责赔偿但无法找到第三者而增加的免赔金额

5、保险车辆全车被盗窃、抢劫、抢夺,因被保险人如不能提供机动车登记证书、机动车行驶证、购车发票等机动车来历证明、车辆购置税完税证明或者免税凭证而增加的免赔金额,保险车辆全车被盗窃,因原配的全套车钥匙缺失而增加的免赔金额

6、根据多次事故免赔特约条款的绝对免赔率计算的应当由被保险人自行承担的免赔金额

(三)免赔率

1、找不到责任人的绝对免赔率为30%

在车子出险后,如果出现责任人逃逸或者根本不知谁是责任人的情况,导致保险公司无法向责任人追偿损失,会有一个30%的绝对免赔率,此时保险公司只负责赔偿7成的损失,其余30%需要车主自己承担

2、超出投保约定将增加10%的免赔率

如果出险时车子状况超出了保险公司的约定,比如驾驶人或行驶区域等超出了保单规定的范围,保险公司在理赔时将增加免赔率10%

3、全车被盗抢的绝对免赔率为20%

保险条款规定车辆全车被盗抢,如果车辆因为未按规定停放在可以停车的地点而发生的盗抢事故不能获得全额赔付,需实行20%的绝对免赔率,车主未能提供机动车行驶证、购车原始发票、车辆购置附加费凭证,每缺少一项,增加0.5%的免赔率,缺少车钥匙的,增加 5%的免赔率

4、自燃损失实行15%的绝对免赔率

自燃险一般实行15%的绝对免赔率,以附加险形式购买了自燃险的车辆发生自燃保险公司只在附加保险金额内赔偿 85%的损失