一、铝价会不会持续下跌

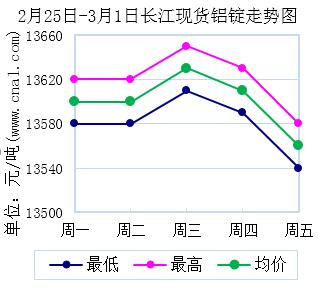

2022年4月7日铝处于下跌模式时不会上涨。长江有色A00铝价格22020下跌460,最低22000,最高22040。前三天均价22610,前五天均价22708。

下半年铝价大概率下跌,很可能会创一年新低。逻辑如下:

1.美联储在6月份的议息会议上将准备金利率上调至0.15%(前值的0.1%),将隔夜逆回购利率上调至0.05%(前值的0%),以收紧市场流动性。与此同时,美联储的利率位图暗示,美联储将在2023年底前加息两次。在此消息的指引下,美元成功触底回升。市场交易的预期、美联储货币政策转向的预期以及美元的触底反弹压低了全球大宗商品价格。

二、怎么查铜价涨跌

可以在长江有色金属网上看铜铁价格涨跌。

在冶金学中,有色金属是指不含大量铁(铁素体)的金属,包括合金。一般来说,有色金属比黑色金属贵。有色金属因其理想的性质而被应用,如重量轻(如铝)、导电性高(如铜)、[1]无磁性或耐腐蚀(如锌)。

一些有色金属材料也用于钢铁工业,例如,铝土矿用作高炉的熔剂,而其他如黑钨矿、软锰矿和铬铁矿则用于制造铁合金。

重要的有色金属包括铝、铜、铅、镍、锡、钛和锌,以及黄铜等合金。贵金属如金、银和铂,稀有金属如钴、汞、钨、铍、铋、铈、镉、铌、铟、镓、锗、锂、硒、钽、碲、钒和锆也是有色金属。

和机械使用:

有色金属可用于住宅、商业和工业。在为机械或结构应用选择材料时,需要考虑一些重要因素,包括将材料加工成成品零件的难度,以及如何在加工过程中有意或无意地改变材料的性能。

根据最终用途,金属可以简单地铸造成最终部件,或者铸造成中间形式,例如铸锭,然后通过轧制、锻造、挤压或其他变形工艺进行加工或锻造。

尽管同样的操作也适用于黑色金属、有色金属和合金,但对于这些成形过程,有色金属的反应通常更强烈。因此,同一种金属或合金经过铸造和锻造后,其性能可能会有很大的不同。

三、万顺绩效分怎么算股份

根据《关于加强对通过发审会的拟发行证券的公司会后事项监管的通知》(证监发行字[2002]15号)、《股票发行审核标准备忘录第

5号(新修订)——关于已通过发审会拟发行证券的公司会后事项监管及封卷工作的操作规程》以及《关于再融资公司会后事项相关要求的通知》(发行监管函[2008]257号)的规定,民生证券股份有限公司(以下简称“保荐机构”)对公司自本次发行通过深交所上市审核中心审核之日(2022年

7月 20日)起至本承诺函出具之日止期间,与本次发行有关的会后事项进行了核查,具体情况如下:

一、公司业绩变动情况

2022年 8月

26日,公司披露了《2022年半年度报告》,公司 2022年半年度主要经营数据情况如下:

(一)2022年半年度公司主要经营数据变动情况

财务报表项目2022年 1-6月2021年 1-6月2022年 1-6月较 2021年 1-6月 同期增减营业收入(元)2,781,865,041.092,862,095,194.60-2.80%营业利润(元)133,671,870.9126,024,384.21413.64%利润总额(元)135,143,206.7829,452,616.63358.85%归属于上市公司股东的净利润(元)120,665,712.8218,209,536.83562.65%归属于上市公司股东的扣除非经常性115,544,131.3013,991,536.55725.81%损益后的净利润(元)

(二)2022年半年度公司业绩变动的主要原因

2022年上半年,公司围绕年度经营计划,全力推进研发、生产、销售各项工作,实现营业收入 27.82亿元,同比略降

2.80%,实现归属于上市公司股东的净利润 12,066.57万元,同比增长 562.65%,实现归属于上市公司股东的扣除非经常性损益后的净利润

11,554.41万元,同比增长

725.81%。公司营业收入总规模略降主要是由于纸贸易业务下游受疫情影响需求放缓致销售收入下降;公司主要业务铝加工业务受下游需求旺盛驱动,加上孙公司安徽中基一期年产

4万吨高精度电子铝箔生产项目电池铝箔产能释放,铝加工业务销售收入和毛利率增长较快,带动公司经营业绩大幅增长。

(三)经营业绩变动是否可以合理预计,是否已经充分提示风险

1、募集说明书

公司于 2022年 8月 4日提交的《汕头万顺新材集团股份有限公司向特定对象发行股票募集说明书(注册稿)》中,已对宏观经济政策及经济运行情况变化引致的风险、新冠疫情所引致的经营风险、业绩下滑的风险、国内外铝锭价格波动风险、毛利率波动的风险、商誉减值风险、汇率变动的风险、国际海运能力紧张导致公司经营业绩下降的风险等风险进行了风险提示,具体情况如下:

(1)宏观经济政策及经济运行情况变化引致的风险

公司所从事的铝加工、纸包装材料、功能性薄膜三大业务,其景气程度与稳定的宏观经济政策和健康的经济运行周期存在较为紧密的联系。如国内外宏观经济政策出现重大不利变化或经济增长趋势放缓、甚至停滞,则可能对公司未来经营业绩产生不利的影响。

(2)新冠疫情所引致的经营风险

出口销售是公司铝箔业务收入的重要渠道,出口国家集中在欧洲和东南亚国家。目前,新冠疫情仍在全球范围内广泛传播,影响多个国家和地区的正常生产生活,因此如果后续国内外疫情出现反复,或者新的变种病毒再次广泛流行,将可能出现个别国家或区域的防疫政策趋严,进而导致经济衰退,需求减少,将可能会对公司经营业绩造成不利影响。

(3)业绩下滑的风险

2019年度、2020年度、2021年度和 2022年

1-3月,发行人营业收入分别为445,215.56万元、506,858.49万元、543,745.70万元和

133,704.36万元,扣非后归属于母公司的净利润为10,053.74万元、5,493.35万元、-5,403.49万元和5,017.55万元。

由于国内外铝价差波动、海运费上涨、阶段性限电、研发开支及人工费用增加、商誉减值、存货跌价、可抵扣亏损递延所得税资产变动等因素导致发行人报告期内业绩出现不同程度下滑,最近一年甚至出现亏损的情形。若剔除上述量化因素后,2019年度、2020年度和

2021年度模拟匡算净利润分别为 39,905.90万元、39,939.20万元和 39,067.98万元,净利润基本持平。模拟匡算净利润如下: 单位:万元

项目2021年度2020年度2019年度净利润-4,686.126,761.5012,321.30商誉减值准备2,853.313,455.29707.65存货跌价准备4,470.941,140.27486.95研发开支12,915.5311,230.6310,820.25成本及期间费用中的人工费用15,117.0412,319.1313,739.34可抵扣亏损递延所得税资产减少1,786.90-318.84726.22国内外铝价差波动3,088.504,234.30-387.33海运费3,521.881,116.921,491.52剔除上述因素后,模拟匡算净利润39,067.9839,939.2039,905.90

注:此处“研发开支”不包括职工薪酬,职工薪酬均在“成本及期间费用中的人工费用”列示。

若公司不能及时采取有效的措施应对导致报告期内业绩下滑的各影响因素,则上述因素可能仍将对公司未来经营业绩产生不利的影响。

(4)国内外铝锭价格波动风险

2019年度、2020年度、2021年度和 2022年 1-3月,公司铝加工产品的外销金额分别为

122,149.14万元、130,086.42万元、104,576.53万元和 42,489.35万元,占铝加工业务营业收入的比例分别为

48.66%、50.73%、36.70%和

51.55%。

铝加工业务主要原材料铝锭的价格主要以上海期货或长江有色铝锭交易价格为基准确定,公司产品的销售价格内销采用以上海期货或长江有色铝锭交易价格为基准,加上加工费的形式进行结算;出口铝箔的销售价格主要以伦敦金属交易所

LME铝锭价为基础进行协商定价,以 LME铝锭价加上加工费的形式进行结算。出口业务中,如

LME铝锭价低于上海期货或长江有色铝锭价,则会形成价格倒挂,对公司的业绩造成不利影响。

以 2022年

1季度数据为基准,假设其他条件不变,国内外铝锭价格变动形成的价差对公司经营业绩的影响测算如下:

单位:万元

国内外铝锭价差变动幅度国内外铝锭价差 (LME铝价-国内长江有色现货铝价)净利润结果值差异值偏离幅度基准 5,346.6310%1,963.557,354.472,007.8437.55%5%981.776,350.551,003.9218.78%2%392.715,748.20401.577.51%1%196.355,547.41200.783.76%-1%-196.355,145.85-200.78-3.76%-2%-392.714,945.06-401.57-7.51%-5%-981.774,342.71-1,003.92-18.78%-10%-1,963.553,338.79-2,007.84-37.55%-26.63%【盈亏平衡点】-5,228.67--5,346.63-100.00%

注:国内外铝锭价差变动幅度=(LME铝价-国内长江有色现货铝价)/国内长江有色现货铝价。此处国内长江有色现货铝价以

2022年 1-3月均值 19,635.48元/吨(不含税)为基准。

经模拟测算,当 LME铝锭价格下降幅度达到

26.63%时,即低于国内铝价均值 5,228.67元/吨时,此时 2022年 1季度净利润将降为

0。因此,由于铝箔产品国外销售价格定价基准与国内采购原材料的价格基准不同,若国内外铝锭价格出现价格倒挂,则会给公司经营业绩带来一定的不利影响。

(5)毛利率波动的风险

2019年度、2020年度、2021年度和 2022年 1-3月,公司主营业务毛利率分别为 12.22%、9.50%、7.50%和

13.82%,毛利率呈现先降后升的趋势。

由于原材料价格上涨、国内外铝价差波动、海运费上涨、阶段性限电等因素导致发行人的毛利率存在波动的情形。若公司不能及时采取有效的应对措施,则可能对公司未来经营业绩产生不利的影响。

(6)商誉减值风险

公司采取内生式增长与外延式发展并举的战略。报告期各期末,公司商誉账面价值分别为 31,235.48万元、27,780.19万元、24,926.88万元和

24,926.88万元,占总资产的比例分别为 4.51%、3.36%、3.21%和

3.05%。公司商誉系收购河南万顺、东通光电、江苏中基及光彩新材形成。2019年度、2020年度、2021年度和2022年 1-3月,公司商誉计提减值损失分别为

707.65万元、3,455.29万元、2,853.31万元和

0.00万元。

公司报告期末的商誉系收购对价高于被收购企业可辨认净资产公允价值而形成,报告期内公司已根据《企业会计准则第

8号——资产减值》的相关规定并结合同行业标准、宏观经济和所属行业的发展趋势对上述因收购资产产生的商誉分别进行了减值测试。截至 2021年 12月

31日,公司收购的东通光电商誉已全额计提减值准备,公司收购河南万顺、光彩新材、江苏中基形成的商誉不存在减值迹象。未来若河南万顺、光彩新材、江苏中基经营情况未达预期,或者市场形势发生不利变化,可能对河南万顺、光彩新材、江苏中基包含商誉在内的资产组价值造成不利影响,则会影响上市公司的盈利情况,面临商誉减值的风险,影响上市公司当期业绩。

(7)汇率变动的风险

2019年度、2020年度、2021年度和 2022年 1-3月,公司外销收入金额分别为

122,359.13万元、130,209.40万元、104,588.66万元和 42,489.35万元,占营业收入的比例分别为

27.48%、25.69%、19.23%和

31.78%。由于公司出口销售多以外币进行贸易结算,未来汇率波动可能会对公司境外销售业务产生较大影响。

以 2022年

1季度数据为基准,假设其他因素不变,美元兑人民币汇率波动对公司经营业绩的影响测算如下:

单位:万元

变化率汇率均值波动 净利润 结果值差异值结果值差异值偏离幅度基准6.3504 5,346.6310%6.98540.63508,765.983,419.3563.95%5%6.66790.31757,056.311,709.6831.98%1%6.41390.06355,688.57341.946.40%-1%6.2869-0.06355,004.69-341.94-6.40%-5%6.0329-0.31753,636.95-1,709.68-31.98%-10%5.7154-0.63501,927.28-3,419.35-63.95%-15.64%【盈亏平衡点】5.3574-0.9930--5,346.63-100.00%

注:2022年

1-3月,美元兑人民币汇率均值为 6.3504。

经模拟测算,当美元兑人民币汇率变动至

5.3574时(即人民币升值),美元兑人民币汇率变动幅度达到-15.64%,此时 2022年 1季度净利润将降为

0。因此,在其他因素不变的情况下,未来人民币升值,将对公司境外销售业务产生一定影响。

(8)国际海运能力紧张导致公司经营业绩下降的风险

2019年度、2020年度、2021年度和 2022年 1-3月,公司海运费金额分别为1,491.52万元、1,116.92万元、3,521.88万元和

469.49万元。受国际集装箱运输需求持续旺盛、新冠肺炎疫情全球蔓延导致物流供应链梗阻等因素影响,国际集装箱海运市场运力紧张,导致公司运输成本上涨。以

2021年度为例,我国出口集装箱运价指数(CCFI)均值为 2,626.41点,较 2020年度增长

166.80%。若集运市场一直保持高位运行,将导致公司运输成本上涨以及海外订单存在延迟交付的可能性,从而给公司的经营业绩造成不利影响。

2、保荐机构相关申报文件

保荐机构已在 2022年 8月 4日提交的《民生证券股份有限公司关于汕头万顺新材集团股份有限公司向特定对象发行股票之发行保荐书》《民生证券股份有等文件中就上述风险进行了提示。

综上,公司及保荐机构已对公司经营业绩变动进行了合理预计,并对相关风险进行了充分说明和提示,不存在损害投资者或者中小股东利益的情况。

(四)经营业绩变动对公司未来持续经营情况的影响

2022年上半年,公司实现营业收入 27.82亿元,同比略降

2.80%,公司营业收入总规模略降主要是由于纸贸易业务下游受疫情影响需求放缓致销售收入下降。公司实现归属于上市公司股东的净利润 12,066.57万元,同比增长

562.65%,主要由于公司主要业务铝加工业务受下游需求旺盛驱动,加上孙公司安徽中基一期年产 4

万吨高精度电子铝箔生产项目电池铝箔产能释放,铝加工业务销售收入和毛利率增长较快,带动公司经营业绩大幅增长。公司经营业绩同比变动,未对公司当年及以后年度经营产生重大不利影响。

(五)经营业绩变动对本次募集资金投资项目的影响

本次募集资金总额不超过 159,260.00万元(含本数),扣除发行费用后的募集资金净额将全部用于如下项目:

单位:万元

序号项目名称项目投资 总额拟投入 募集资金额1年产 10万吨动力及储能电池箔项目208,242.00120,000.002补充流动资金39,260.0039,260.00合计247,502.00159,260.00

1、年产 10万吨动力及储能电池箔项目

本项目预计投资总额为 208,242万元,拟投入募集资金不超过 120,000.00万元,建成后可年产

10万吨动力及储能电池箔。本项目产品为电池铝箔,主要应用于动力、储能等离子电池的正极集流体材料,属于国家重点支持的产业发展方向。

2、补充流动资金

本次募集资金中 39,260.00万元将用于补充流动资金。本次募集资金补充流未来发展战略,整体规模适当。

综上,公司

2022年半年度经营情况正常,本次募集资金投资项目的实施条件并未发生变化,仍将按原计划实施。2022年半年度业绩变动不会对本次募集资金投资项目产生重大不利影响。

(六)经营业绩变动对公司本次向特定对象发行股票的影响

截至本承诺函出具日,公司生产经营情况和财务状况正常,公司本次发行仍符合《公司法》、《证券法》、《创业板上市公司证券发行注册管理办法(试行)》等法律法规规定的上市公司向特定对象发行股票的条件,经营业绩变动不会对公司本次发行产生重大影响。

二、保荐机构对公司会后事项作出的承诺

根据《关于加强对通过发审会的拟发行证券的公司会后事项监管的通知》(证监发行字[2002]15号)、《股票发行审核标准备忘录第

5号(新修订)——关于已通过发审会拟发行证券的公司会后事项监管及封卷工作的操作规程》以及《关于再融资公司会后事项相关要求的通知》(发行监管函[2008]257号)的规定,保荐机构对公司自本次发行通过深交所上市审核中心审核之日(2022年

7月 20日)起至本承诺函出具之日止期间,与本次发行有关的相关事项进行了核查,并作出如下承诺:

1、公司

2019年度、2020年度、2021年度的财务报告均经审计,并由大信会计师事务所(特殊普通合伙)出具了标准无保留意见审计报告。

2、公司未出现影响公司本次向特定对象发行股票的情形。

3、公司无重大违法违规行为。

4、公司的财务状况正常,报表项目无异常变化。

5、公司没有发生重大资产置换、股权、债务重组等公司架构变化的情形。

6、公司的主营业务没有发生变更。

7、公司的管理层及核心技术人员稳定,没有出现对公司的经营管理有重大影响的人员变化。

8、公司没有发生未履行法定程序的关联交易,且没有发生未在申报材料中披露的重大关联交易。

9、经办公司本次向特定对象发行股票的保荐机构(主承销商)民生证券股份有限公司及签字保荐代表人扶林、高强,北京海润天睿律师事务所及签字律师冯玫、马佳敏、陈媛,大信会计师事务所(特殊普通合伙)及签字注册会计师连伟、文桂平,均未受到有关部门的处罚,未发生更换。

10、公司未就本次向特定对象发行股票出具盈利预测报告。

11、公司及公司董事长、总经理、主要股东没有发生重大的诉讼、仲裁和股权纠纷,也不存在影响本次向特定对象发行股票的潜在纠纷。

12、公司没有发生大股东占用公司资金和侵害小股东利益的情形。

13、公司没有发生影响持续发展的法律、政策、市场等方面的重大变化。

14、公司的业务、资产、人员、机构、财务的独立性没有发生变化。

15、公司主要财产、股权没有出现限制性障碍。

16、公司不存在违反信息披露要求的事项。

17、公司自本次发行通过深交所上市审核中心审核之日(2022年

7月

20日)起至本承诺函出具日止,不存在媒体质疑的情形。

18、公司不存在其他影响向特定对象发行股票和投资者判断的重大事项。

综上所述,保荐机构认为:自本次发行通过深交所上市审核中心审核之日(2022年

7月

20日)起至本承诺函出具日,公司没有发生《关于加强对通过发审会的拟发行证券的公司会后事项监管的通知》(证监发行字[2002]15号)、《股票发行审核标准备忘录第

5号(新修订)——关于已通过发审会拟发行证券的公司会后事项监管及封卷工作的操作规程》以及《关于再融资公司会后事项相关要求的通知》(发行监管函[2008]257号)中所述的可能影响公司本次向特定对象发行股票及对投资者做出投资决策有重大影响的应予披露的重大事项,亦不存在其他会影响本次向特定对象发行股票的事项。公司符合《公司法》《证券法》《创业板上市公司证券发行注册管理办法(试行)》等法律法规规定的上市公司向特定对象发行股票的发行条件、上市条件和信息披露要求。

四、蔚来新能源汽车在产品,价格,渠道,促销四个方面存在的问题?

比较难说了,目前,特斯拉Model 3 和Model Y都降价.新能源汽车要降价?反观蔚来,什么动作都没,没问题才是最大的问题!!!!

国产特斯拉Model 3大降价,李斌:蔚来现在没有降价空间?????

特斯拉Model 3祭出降价大招,蔚来们还有未来么??????目前自主品牌基本没有能力与特斯拉形成直接竞争关系,尤其是成立没多久的造车新势力,后者真正需要担心的不是销量抢不过特斯拉!

------

国产特斯拉Model 3标准续航升级版后的补贴后售价已经降至299050元,不到30万的售价已经可以和威马、小鹏、蔚来等一线造成新势力竞争,甚至第二轮降价还可能将至25万。

降价!特斯拉Model 3/Y变相降价8000元:自9月16日到9月30日完成提车的车主,若选择在特斯拉店内购买保险,可享受8000元保险补贴,保险补贴可直接用于减免车价,

有观点认为是为了冲击销量,也有外界猜测补贴老车主、为新车型让路

降价潮

原材料价格下跌,汽车芯片供应仍然紧张,短期内很难出现

国产特斯拉两款车型变相降价了?日前网传特斯拉(TSLA.US)中国内邮显示,自9月16日起至9月30日之间交付的所有全新、展车及非全新国产Model 3和Model Y(未上过正式牌照)的车主,若选择购买特斯拉店内保险,且投保险种包含了交强险、车损险,将予以保险补贴8000元。补贴方式为在交付尾款时直接减免车价8000元。

随后,特斯拉中国相关负责人向红星资本局确认了保险补贴8000元的消息。试驾过特斯拉的消费者也表示收到了销售人员的推送。除了这笔保险补贴外,有些地区还给予2000元-4000元的电费补贴,最高可省1.2万元

“为了冲击9月交付量”。

据乘联会数据显示,特斯拉8月总销量达到76965辆,其中出口42463辆,国内市场销售34502辆。Model Y在8月创下了62169辆的月销量纪录,环比增长295%,同比增长261%。

今年1-8月,特斯拉上海工厂已经完成399939辆交付成绩,距离2021年全年交付量484130辆仅相差8万多辆。

7月,特斯拉上海超级工厂完成扩建,年产能提高到75万辆,每周大约能够提供两万辆的产能。在庞大的产能加持下,特斯拉车型的交付时间大大缩短。这意味着,下半年特斯拉迈入加速交付期。

原材料与芯片价格下跌 新能源汽车会降价吗?

新能源汽车近两年的涨价潮,与原材料和芯片的价格走高密切相关。

9月16日,国内六氟磷酸锂现货主流均价为27.8万元/吨,而年初一度攀升至59万元/吨。

三元锂电池中最重要的稀有金属镍的价格持续下跌。9月16日,沪镍主流价格为19.584万元。而3月高点达到28万元。

金属钴的价格也处于低位,9月16日长江现货钴均价35.1万元/吨,而6月高达43万元/吨。

制造业风向标的铝和铜的价格也在下跌。沪铝主力从3月的2.4万元降至9月16日的1.89万元。沪铜主力从4月的7.5万元降至6.28万元。

不过锂盐价格再度站上50万元大关。9月16日,电池级碳酸锂报50.25万元/吨,氢氧化锂价格超过48万元/吨。

进入8月以来,部分芯片价格“雪崩”,跌幅达80%-90%。

业内人士称,大宗商品价格变动向下游传导需要2-3个月,还要考虑长协等因素。最关键的锂盐短期内价格坚挺,行业预计碳酸锂今年还将处于高位,持续抬高下游成本,车企仍面临压力。此外,汽车芯片供应仍然紧张,降价的主要是消费电子领域芯片。“短时间内新能源汽车很难出现降价潮。”

但近期多家新能源车企都推出了终端优惠。包括小鹏汽车(09868.HK/XPEV.US)、理想汽车(02015.HK/LI.US)、蔚来等部分车款均有所优惠。

五、废铝多少钱一斤?

这个需要看种类而定,一般在20000元一吨左右。也就是20元左右一斤左右。废铝回收的材料多种多样,其价格也不尽相同,其中破碎生铝的回收价格在21700-22100元一吨,破碎熟铝的回收价格在20100-20500元一吨,国6030旧料的价格在21000-21400元一吨,铝线的回收价格在24500-24900元一吨,环保ADC12铝的回收价格在31500-31900元一吨,干净机件生铝的回收价格在21500-21900元一吨,机生铝的回收价格在19700-20100元一吨,机件生铝的回收价格在19400-19800元一吨,铝合金料的回收价格在20600-21000元一吨,生铝的回收价格在21100-21500元一吨。(以上均为参考价,具体以当地实际回收价格为准)