权责发生制与收付实现制的含义是什么?

权责发生制又称“应收应付制” 它是以本期会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务的一种制度。

它是以本期会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务的一种制度。

收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。凡在本期内实际收到或付出的一切款项,无论其发生时间早晚或是否应该由本期承担,均作为本期的收益和费用处理。

权责发生制与收付实现制的比较:

1、计算出来的收入和费用金额不完全相同;

2、计算出来的盈亏数字的准确程度不同;

3、会计核算不完全相同。

权责发生制与收付实现制的区别:

权责发生制和收付实现制在处理收入和费用时的原则是不同的,所以同一会计事项按不同的会计处理基础进行处理,其结果可能是相同的,也可能是不同的。

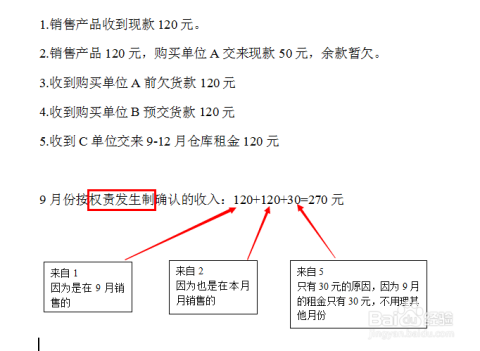

例如,本期销售产品一批价值5 000元,货款已收存银行,这项经济业务不管采用应计基础或现金收付基础,5 000元货款均应作为本期收入,因为一方面它是本期获得的收入,应当作本期收入,另一方面现款也已收到,亦应当列作本期收入,这时就表现为两者的一致性。

但在另外的情况下两者则是不一致的,例如,本期收到上月销售产品的货款存入银行,在这种情况下,如果采用现金收付基础,这笔货款应当作为本期的收入。因为现款是本期收到的,如果采用应计基础,则此项收入不能作为本期收入,因为它不是本期获得的。

什么是权责发生制?什么是收付实现制?二者有何不同?

一、权责发生制指凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和计费,计入利润表中;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

二、收付实现制是与权责发生制相对应的一种会计基础,是以款项的实际收付为计算标准,确定本期的收益和费用业务的一种制度,又称为实收实付或现金制。即凡是本期实际收到款项的收益和支出的款项的费用,无论经济权利、经济权利是否应属于本期,均作为本期的收入和费用处理。

三、二者对收入和费用的确认区别

例1,本期销售产品一批价值10000元,货款已收存银行,这项经济业务按权责发生制和均收付实现制均确认本期收入10000元,属于本期收入本期收现,表现为两者的一致性。

例2,本期收到上月销售产品的货款10000元存入银行,在这种情况下,如果采用收付实现制本期实现收入为10000元,采用权责发生制本期实现收入为0,两者是不一致。

例3,本期支付本年厂房租金120000元,按权责发生制确认本期费用10000元,按收付实现制则确认本期费用120000元。

因此,二者对收入和费用的确认区别:

一是计算出来的收入和费用金额不完全相同;二是采用权责发生制存在跨期预提待摊问题,收付现实现制不存在;三是权责发生制以应收应付为标准来作收入和费用的归属、配比,计算出来的盈亏较为准确,而在收付实现制下是以款项的实际收付为标准来作收入和费用的归属、配比,因此,计算出来的盈亏不够准确。四是权责发生制在应计基础上期末对账簿记录进行调整之后才能计算盈亏,所以手续比较麻烦,而在收付实现制期末不要对账簿记录进行调整,即可计算盈亏,所以手续比较简单。

什么叫权责发生制和收付实现制

权责发生制是指以是滞取得收到现金的权利或支付现金的责任权责的发生为标志来确认本期收入和费用及债权和债务。即收入按现金收入及未来现金收入――债权

扫生来确认;费用按现金支出及未来现金支出――债务的发生进行确认。而不是以现金的收入与支付来确认收入费用。按照权责发生制原则,凡是本期已经实现的收入和已经发生或应当负担的费用,不论其款项是否已经收付,都应作为当期的收入和费用处理;凡是不属于当期的收入和费用,即使款项已经在当期收付,都不应作为当期的收入和费用。因此,权责发生制属于会计要素确认计量方面的要求,它解决收入和费用何时予以确认及确认多少的问题。

收付实现制是以现金收到或付出为标准,来记录收入的实现和费用的发生。按照收付实现制,收入和费用的归属期间将与现金收支行为的发生与否,紧密地联系在一起。换言之,现金收支行为在其发生的期间全部记作收入和费用,而不考虑与现金收支行为相连的经济业务实质上是否发生。

二者关系:收付实现制是以现金或其他货币资金是不是当期收的的标准,而权制发生制是以是否发生为标准.不论它是否收没收到钱.它们是两个不同计算原则,现金流量表的编制是以收付实现制为基础的.所以,我们在年终报现金流量表的时候都比较烦琐,因为在做账的工作中,我们按会计法律\法规的要求使用权责发生制的.

什么是权责发生制和收付实现制啊?

权责发生制原则是指对于收入和费用,不论是否已有货币资金的收付,均以按其是否体现各个会计期间的经营成果和受益情况,确定其归属期。

所谓收付实现制,按照财政部财政科学研究所研究院刘尚希的解释,是说以实际发生的现金支付为基础。如一个单位有1亿元的年度预算,在收付实现制下,该单位在年度内有1亿元的现金支出权,超过了自然要说明,但是如果用不掉,剩下的也不能转到下一年度用。

企业的会计核算应当以权责发生制为基础。即凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

有时,企业发生的货币收支业务与交易事项本身并不完全一致。例如,款项已经收到,但销售并未实现;或者款项已经支付,但并不是为了本期的生产经营活动而产生的。为了明确会计核算的确认基础,更真实地反映特定时期的财务状况和经营成果,就要求企业在会计核算过程中应当以权责发生制为基础。

收付实现制是与权责发生制相对应的一种确认基础,它是以收到或支付现金作为确认收入和费用的依据。目前,我国的行政单位采用收付实现制,事业单位除经营业务采用权责发生制外,其他业务也采用收付实现制。

以下我们通过一个实例来说明这两种确认基础的差异,及各自的特点。

资料:

某企业本月份发生以下经济业务:

(1) 支付上月份电费5 000元;

(2) 收回上月的应收账款10 000元;

(3) 收到本月的营业收入款8 000元;

(4) 支付本月应负担的办公费900元;

(5) 支付下季度保险费1 800元;

(6) 应收营业收入25 000元,款项尚未收到;

(7) 预收客户货款5 000元;

(8) 负担上季度已经预付的保险费600元。

要求:

(1)比较权责发生制与收付实现制的异同;

(2)通过计算说明它们对收入、费用和盈亏的影响

什么是权责发生制,什么是收付实现制,它们在确认收入和费用 的归属期 方面有何不同

1、权责发生制又称“应收应付制”。它是以本会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务的一种制度。

2、收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。

3、权责发生制是以权利和责任的发生来决定收入和费用归属期的一项原则。指凡是在本期内已经收到和已经发生或应当负担的一切费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;

反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理。

4、收付实现制是以款项的实际收付为标准来处理经济业务,确定本期收入和费用,计算本期盈亏的会计处理基础。在现金收付的基础上,凡在本期实际以现款付出的费用,不论其应否在本期收入中获得补偿均应作为本期应计费用处理;

凡在本期实际收到的现款收入,不论其是否属于本期均应作为本期应计的收入处理;反之,凡本期还没有以现款收到的收入和没有用现款支付的费用,即使它归属于本期,也不作为本期的收入和费用处理。

扩展资料

收付实现制提供的信息在以下几个方面有着权责发生制不可比拟的优越性。

1、用收付实现制确定企业的收入、费用及利润具有客观性和可比性。用权责发生制确定企业的收入、费用及利润时,费用必须依其同收入的关系分摊到各个会计期间,就必须采用折旧方法、摊销方法和存货计价方法等人为的方法,

使会计中采用了许多的估计、预测数据,从而其提供的数据也较收付实现制丧失了一定的客观性和可比性。

2、收付实现制反映企业实实在在拥有的现金,而企业能否按期偿还债务、支付利息、分派股利等很大程度上取决于企业所实际拥有的现金。

3、以收付实现制为基础的现金流量是长期投资的决策目标。长期投资涉及时间长、风险高,投资者不仅要考虑投资的收益水平,更关心投资的回收问题。

而期间利润指标只关系到投资额在本期所分摊份额的回收,并且利润指标受权责发生制下应收、应付项目的影响,主观性太强。因此,投资者注重现金的实际流入或流出。只有投资期限内现金总流入量超过现金流出量,投资方案才是能够被接受的。

参考资料来源:百度百科——权责发生制

参考资料来源:百度百科——现金制