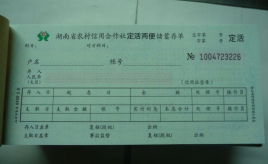

一、定活两便利息怎么算

定活两便储蓄存款存期在3个月以内的按活期计算:存期在3个月以上的,按同档次整存整取定期存款利率的六折计算:存期在1年以上(含1年),无论存期多长,整个存期一律按支取日定期整存整取1年期存款利率打六折计息 其公式:利息=本金×存期×利率×60%

其公式:利息=本金×存期×利率×60%

定活两便的利息计算是比较特殊的,首先就是它利率的确定就很特别。让我们来看看央行大哥的政策规定:如果存期在三个月以内,就按活期计算,三个月以上的,就按同档次定期存款利率打六折计算。

存期在一年以上(含一年),无论存期多长,整个存期一律按支取日定期整存整取一年期存款利率打六折计息。其公式:

利息=本金×存期×利率×60%

另外,因定活两便储蓄不固定存期,支取时极有可能出现零头天数,所以存期尽量采用天数计算,利率也换算成日利率。

咱们以小同为例:假如小同在1998年2月1日存入定活两便储蓄1000元,1998年6月21日支取,小同应获利息多少元呢?

先算出这笔存款的实际存期为140天,按规定,应按支取日定期整存整取三个月利率(年息2.88%)打六折计算。

所以应获利息

=1000元×140天×0.8%%

(日利率)×60%

=6.72元

二、定活两便的存款,如存期未到一年,利息如何计算?

定活两便储蓄指的是客户一次性存入人民币本金,不约定存期,支取时一次性支付全部本金和税后利息。当存款天数达到或超过整存整取的相应存期(最长的存期为一年)时,利率按支取日当日挂牌该定期整存整取存期利率档次下浮一定比率确定,不分段计息,存款天数达不到整存整取的最低存期时,按支取当日挂牌活期利率计算利息。定活两便储蓄存款是银行最基本、常用的存款方式。客户可随时存取款,自由、灵活调动资金,是客户进行各项理财活动的基础。该种储蓄具有活期储蓄存款可随时支取的灵活性,又能享受到接近定期存款利率的优惠。

定活两便的计息规定定活两便储蓄存款存期在3个月以内的按活期计算:存期在3个月以上的,按同档次整存整取定期存款利率的六折计算:存期在1年以上(含1年),无论存期多长,整个存期一律按支取日定期整存整取1年期存款利率打六折计息。其公式:利息=本金×存期×利率×60%。定活两便的服务特色服务特色有:

(1)既有活期之便,又有定期之利,利息按实际存期长短计算,存期越长利率越高。

(2)起存金额低,人民币50元即可起存。

(3)支取简单,一次存入,一次支取;

(4)计息规定:存期超过整存整取最低档次且在一年以内的,分别按同档次整存整取利率打六折计息;存期超过一年(含一年)的,一律按一年期整存整取利率打六折计息;存期低于整存整取最低档次的,按活期利率计息。 适用对象:个人客户。办理程序:

1.储户持现金和本人有效身份证件到储蓄机构开立定活两便存款账户,储蓄机构开具定活两便存单,储户凭此存单可一次或分次支取。

2.定活两便无固定存期,取款时视实际存期计算利息,分为三个月、半年、一年。

3.存期不满三个月的,计付活期利息;存期三个月以上(含三个月),不满半年的,按支取日整存整取三个月利率六折(可调)计算;存期半年以上(含半年),不满九个月的,按支取日整存整取半年利率六折(可调)计算;存期一年以上(含一年),按支取日整存整取一年利率六折(可调)计算。

4.若支取时支取日当日挂牌定期整存整取存期利率档次下浮一定比率的利率低于活期当日挂牌利率,按活期当日挂牌利率计算利息。办理地点:所有营业机构均可办理。

三、定活两便利息怎么算?超详细!

; 在银行各类存款产品中,活期存款利率太低,大额存单门槛太高,相对而言定期存款在存款利率与起存金额上是比较适中的。定期存款也分为多种,整存整取的利率相对较高,但也存在硬伤,即提前支取仅按活期利率计息。定活两便则正好解决了这个问题,那么定活两便利息怎么算呢?

一、定活两便利息怎么算

定活两便存款事先不约定存款期限,存款本金一次性存入,但储户可随时选择将本息一次性取出,不受存款期限的约束,存款利率根据实际存期不同而变化。

以建设银行定活两便存款为例,利息计算方式为:

1、存期

2、存期>=3个月,

3、存期>=6个月,

4、存期>=12个月,按支取日定期整存整取一年期存款利率打六折计息。

二、定活两便存款的特点

1、起存门槛:银行定活两便利存款的起存金额一般为50元。

2、取款规则:定活两便储蓄存款需一次性支取本息,不支持部分提前支取。

3、计息规则:定活两便为靠档计息方式,根据存款期限按同档次整存整取利率的六折计息。

除了银行定活两便定期储蓄外,兴起的银行智能存款产品也采用靠档计息方式计算利息。以上关于定活两便利息怎么算的内容,希望对大家有所帮助。温馨提示,理财有风险,投资需谨慎。

四、定活两便存款利息怎么计算?

这里以招行为例,招行“定活两便”存款不用约定存期,支取时按实际存期挂靠整存整取利率计算:

存期

3个月≤存期

6个月≤存期

存期≥1年:按支取日整存整取1年期存款利率打六折计息。

拓展资料:

定活两便储蓄是存款不确定存期,随时可以支取,利率随存期长短变动的一种储蓄。定活两便定额储蓄一般采用储蓄存单的形式。存单面额固定,分为50元和100元两种。定活两便定额储蓄不记名,不挂失,不办理“凭印签支取”,不允许在市场流通,可以在全市办理通兑。定活两便定额储蓄具有活期储蓄随时可以支取的灵活性。在存期达到定期储蓄的期限时,可以取得比活期储蓄为高的利息,对储户有一定吸引力。

定活两便储蓄存款是银行最基本、常用的存款方式。客户可随时存取款,自由、灵活调动资金,是客户进行各项理财活动的基础。该种储蓄具有活期储蓄存款可随时支取的灵活性,又能享受到接近定期存款利率的优惠。

定活两便储蓄存款存期在3个月以内的按活期计算:存期在3个月以上的,按同档次整存整取定期存款利率的六折计算:存期在1年以上(含1年),无论存期多长,整个存期一律按支取日定期整存整取1年期存款利率打六折计息。其公式:利息=本金×存期×利率×60%。

五、银行存款的定活两便,是具体怎么算利息的呢?

您好!银行存款的定活两便存款利率是按一年期内定期整存整取的同档次利率打6折。譬如,存3个月10000元的定活两便,则按现行定期整存整取三个月年利率1.98%打6折,年利率为1.19%;存6个月10000元的定活两便,则按定期整存整取六个月年利率2.25%打6折,年利率为1.35%。

六、定活两便存款的利息怎么算 答案具体些

答:人民币定活两便储蓄存款的计息:

存期不满三个月的,按天数计付活期利息;

存期三个月以上(含三个月),不满半年的,整个存期按支取日定期整存整取三个月存款利率打六折计息;

存期半年以上(含半年),不满一年的,整个存期按支取日定期整存整取半年期存款利率打六折计息;

存期在一年以上(含一年),无论存期多长,整个存期一律按支取日定期整存整取一年期存款利率打六折计息。

二、定活两便存款的特点

1、起存门槛:银行定活两便利存款的起存金额一般为50元。

2、取款规则:定活两便储蓄存款需一次性支取本息,不支持部分提前支取。

3、计息规则:定活两便为靠档计息方式,根据存款期限按同档次整存整取利率的六折计息。

除了银行定活两便定期储蓄外,近期兴起的银行智能存款产品也采用靠档计息方式计算利息。以上关于定活两便利息怎么算的内容,希望对大家有所帮助。

2021年各银行储蓄存款利率表

银行名称 利率%

基准利率 0.35

北京银行 0.30

渤海银行 0.35

光大银行 0.30

工商银行 0.30

广发银行 0.30

华夏银行 0.30

恒丰银行 0.35

交通银行 0.30

建设银行 0.30

江苏银行 0.35

民生银行 0.30

农业银行 0.30

南京银行 0.35

宁波银行 0.30

平安银行 0.30

浦发银行 0.30

上海农商行 0.35

上海银行 0.35

兴业银行 0.30

邮储银行 0.30

中信银行 0.30

中国银行 0.30

招商银行 0.30