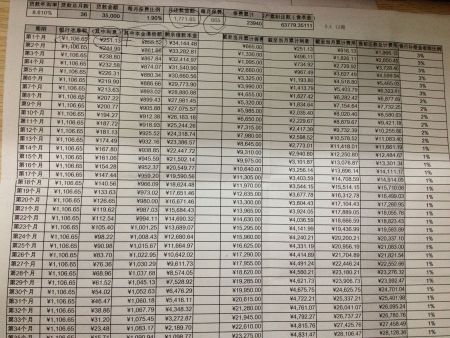

一、建行房贷可以提前还几次款

建行房贷每年都有一次提前还款的机会,在房贷期限内,用户最多可以提前还款5次 由于提前还贷主要是为了节省房贷利息,因此用户需要把握提前还款的最佳时机,尽量选择在比较恰当的时间节点进行提前还款的操作。另外,每次提前还款的金额均由用户自己决定。

由于提前还贷主要是为了节省房贷利息,因此用户需要把握提前还款的最佳时机,尽量选择在比较恰当的时间节点进行提前还款的操作。另外,每次提前还款的金额均由用户自己决定。

拓展资料:

个人住房贷款,是指贷款人向借款人发放的用于购买自用普通住房的贷款。

个人住房贷款业务是商业银行的主要资产业务之一。是指商业银行向借款人开放的,用于借款人购买首次交易的住房(即房地产开发商或其他合格开发主体开发建设后销售给个人的住房)的贷款。

个人住房贷款主要有以下三种贷款形式:

(1)个人住房委托贷款全称是个人住房担保委托贷款,它是指住房资金管理中心运用住房公积金委托商业性银行发放的个人住房贷款。住房公积金贷款是政策性的个人住房贷款,一方面是它的利率低;

另一方面主要是为中低收入的公积金缴存职工提供这种贷款。但是由于住房公积金贷款和商业贷款的利息相差1%有余,因而无论是投资者还是购房自住的老百姓都比较偏向于选择住房公积金贷款购买住房。

(2)个人住房自营贷款是以银行信贷资金为来源向购房者个人发放的贷款。也称商业性个人住房贷款,个人住房担保贷款。

(3)个人住房组合贷款指以住房公积金存款和信贷资金为来源向同一借款人发放的用于购买自用普通住房的贷款,是个人住房委托贷款和自营贷款的组合。此外,还有住房储蓄贷款和按揭贷款等。

办理流程:

1.贷款申请:客户填写并提交建行规定的申请表和申请材料。

2.贷前调查及面谈:建行与借款人面谈,进行贷前调查等。

3.贷款审批:建行进行贷款审批。

4.签订合同:客户的贷款审批通过后,与建行签订贷款合同。

5.贷款发放:符合条件后建行发放贷款。

6.客户还款:客户按约定按时还款。

7.贷款结清。

二、建设银行房贷提前还款有次数限制吗

每年只有一次房贷提前还款的机会,并且在房贷的贷款年限内,只允许用户最多进行5次提前还款。每年只有一次房贷提前还款的机会,并且在房贷的贷款年限内,只允许用户最多进行5次提前还款。在5次房贷提前还款的最高次数限制范围内,一个年度只能申请办理一次提前还款。

扩展资料:

贷款,意思是银行、信用合作社等机构借钱给用钱的单位或个人,一般规定利息、偿还日期。广义的贷款指贷款、贴现、透支等出贷资金的总称。银行通过贷款的方式将所集中的货币和货币资金投放出去,可以满足社会扩大再生产对补充资金的需要,促进经济的发展,同时,银行也可以由此取得贷款利息收入,增加银行自身的积累。

房贷,又叫个人住房贷款。个人住房贷款,是一种消费贷款 ,是指贷款人向借款人发放的用于购买自用普通住房的贷款。贷款人发放个人住房贷款时,借款人必须提供担保。借款人到期不能偿还贷款本息的,贷款人有权依法处理其抵押物或质物,或由保证人承担偿还本息的连带责任。

贷款的对象是具有完全民事行为能力的自然人。贷款条件是城镇居民用于购买自用普通住房且有购房合同或协议,有还本付息的能力,信用良好,有购房所需资金30%的购房首付款,有银行认可的贷款担保等。

个人住房贷款限用于购买自用普通住房和城市居民修、建自用住房,不得用于购买豪华住房。个人住房组合贷款指以住房公积金存款和信贷资金为来源向同一借款人发放的用于购买自用普通住房的贷款,是个人住房委托贷款和自营贷款的组合。此外,还有住房储蓄贷款和按揭贷款等。

借款人应向贷款人提供下列资料: 身份证件;借款人家庭稳定的经济收入的证明;符合规定的购买住房合同意向书、协议或其他批准文件;抵押物或质物清单、权属证明以及有处分权人同意抵押或质押的证明;有权部门出具的抵押物估价证明;保证人同意提供担保的书面文件和保证人资信证明; 五、申请住房公积金贷款的,需持有住房公积金管理部门出具的证明;贷款人要求提供的其他文件或资料。

三、建行提前还贷一年可以申请几次

建行房贷办理提前还款也是有次数限制的。根据建设银行的规定,建行房贷每年只有一次房贷提前还款的机会,并且在房贷的贷款年限内,只允许用户最多进行5次提前还款。也就意味着,用户的房贷贷款期限若是30年,那么在这30年内只能申请5次房贷提前还款的业务办理。在5次房贷提前还款的最高次数限制范围内,一个年度只能申请办理一次提前还款。

另外需要注意的是,建设银行房贷提前还款是必须要在每个月的房贷还款日之前提交房贷提前还款的申请的,银行审核通过之后才可以进行房贷提前还款的操作。并且在提前还款申请的时候需要向银行约定好提前还款的金额以及提前还款的时间,审核通过后到了还款日,系统就会自动从还款账户中进行扣款的。

一般情况下建设银行房贷提前还款是可以通过手机银行或者银行营业网点柜台来提交房贷提前还款的申请。在房贷还款不足一年的时候就申请提前还款的话,是需要支付一笔违约金的;若是房贷还款满一年再申请提前还款则无需支付额外的费用。

拓展资料

中国建设银行业务种类

信贷资金贷款、居民储蓄存款、外汇业务、信用卡业务,以及政策性房改金融和个人住房抵押贷款等多种业务。

个人住房贷款业务

个人住房贷款业务是指建设银行或建设银行接受委托向在中国大陆境内城镇购买、建造、大修各类型房屋的自然人发放的贷款。建设银行个人住房贷款业务主要包括自营性个人住房贷款即个人住房按揭贷款(包括个人一手房贷款、个人再交易贷款住房贷款即二手房贷款、个人商业用房贷款、个人住房抵押额度贷款等)、公积金个人住房贷款和个人住房组合贷款。

2014年10月9日开始。建行支持居民家庭合理的住房贷款需求,对于贷款购买首套自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍。具体根据借款人购房情况及其信用记录、还款能力等因素区别确定。

信用卡业务

中国建设银行作为国内较早涉足发行信用卡的国有银行,已经有了不少的信用卡种类。

中国建设银行已经发行的信用卡都以“龙卡”冠名,已经公开发行的龙卡种类有:龙卡名校卡、龙卡商务卡、龙卡汽车卡、东航龙卡、上海大众龙卡、龙卡香港精彩旅游信用卡、建行VISA明卡、艺龙畅行龙卡、芒果旅行龙卡、龙卡(大师杯)网球卡。

银星国际速汇

建行银星国际速汇业务,是建设银行与银星国际速汇公司合作推出的个人国际速汇业务,是指建行应客户委托,通过银星速汇公司,解付个人境外外汇汇款或将个人外汇资金汇往境外的小额国际汇款业务。

服务情况

在巩固传统业务优势的同时,投资银行等新兴业务发展迅速,2008年实现收入32.03亿元,通过推进企业首次公开发行及再融资、并购重组、股权投资、项目融资等新型财务顾问业务,不断拓展AA级以上客户、跨国公司、外资银行、大中型企业等财务顾问客户,仅财务顾问业务实现手续费收入23.77亿元,增幅高达165.10%。

为小企业量身定做的系列金融产品不断推陈出新,到2008年,全行小企业贷款余额达2,495.32亿元,较年初增长11.16%。与阿里巴巴合作开发了电子商务联贷联保、速贷通和订单融资等产品,半年内向175个客户发放贷款5.2亿元。

四、建行贷款可以提前还几次

建行房贷办理提前还款也是有次数限制的。根据建设银行的规定,建行房贷每年只有一次房贷提前还款的机会,并且在房贷的贷款年限内,只允许用户最多进行5次提前还款。也就意味着,用户的房贷贷款期限若是30年,那么在这30年内只能申请5次房贷提前还款的业务办理。在5次房贷提前还款的最高次数限制范围内,一个年度只能申请办理一次提前还款。

拓展资料

发展历程

中国建设银行成立于1954年10月1日。中国建设银行成立的基本背景是,中华人民共和国开始执行发展国民经济的第一个五年计划,以建设156项重点工程为中心的大规模经济建设在全国陆续展开,为管理好巨额建设资金,建设银行应运而生。 [12] [22]

从1954年到1978年的二十多年间,建设银行主要承担了集中办理国家基本建设预算拨款和企业自筹资金拨付,监督资金合理使用,对施工企业发放短期贷款,办理基本业务结算业务的职责。 [23-24]

从70年代末、80年代初开始,建设银行在承继原有职能的同时,不断拓展银行职能,先后开办了信贷资金贷款、居民储蓄存款、外汇业务、信用卡业务,以及政策性房改金融和个人住房抵押贷款等多种业务。经过十多年的改革发展,建设银行各项业务快速发展,信贷资产和负债取得了数以十倍的增长,从单一管理财政资金、办理基建拨款监督的银行,发展成为既管财政投资,又经营信贷业务,既办理固定资产投资信贷,又发放配套流动资金贷款,既办理国内金融业务,又办理国际金融业务,以办理中长期信用为主的国家专业银行。 [25]

从20世纪80年代中期起,为适应中国经济金融体制改革和经济发展的要求,建设银行先后开办了现金出纳、居民储蓄、固定资产贷款、工商企业流动资金贷款、国际金融、住房贷款和各种委托代理业务。通过开办各种面向社会大众的商业银行业务,丰富了银行职能,为向现代商业银行转轨打下了坚实的基础。 [26]

从90年代初开始,在不到5年的时间内,基本完成了从单机操作向已开发应用的全行性网络包括电子资金清算系统、龙卡网络网络化交易的过渡。建设银行系统、会计总帐传输系统和电子邮箱系统,还实现了与SWIFT系统的联网。