一、为什么存款利率越来越低

这个和国家的货币政策有关,也和经济发展有关 从大的方面讲,凯恩斯经济学推崇的是消费是拉动内需的三驾马车之一,而抑制居民储蓄率就是提高民众消费欲望的一种手段。

从大的方面讲,凯恩斯经济学推崇的是消费是拉动内需的三驾马车之一,而抑制居民储蓄率就是提高民众消费欲望的一种手段。

从小的方面讲,部分商业银行下半年调整上浮政策,也是以持续宽松的货币政策为导向。

从经济学角度上来说,凯恩斯经济学一直讲的都是:投资、净出口、消费是拉动经济增长的三驾马车,

而近些年,随着人们观念的改变,消费观念是在逐渐的增强,但是还没有达到国外发达国家的水平,而我们国家又是一个传统的储蓄大国,几乎人人都有储蓄的习惯,为了抑制居民储蓄率,降低央行的存款指导利率就是一种手段。

拓展资料:

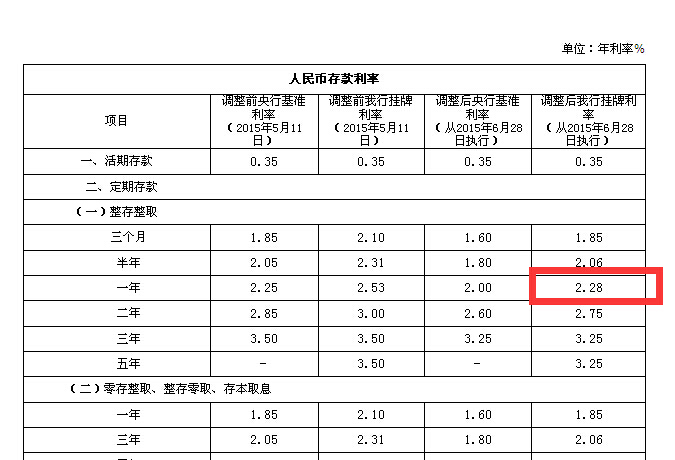

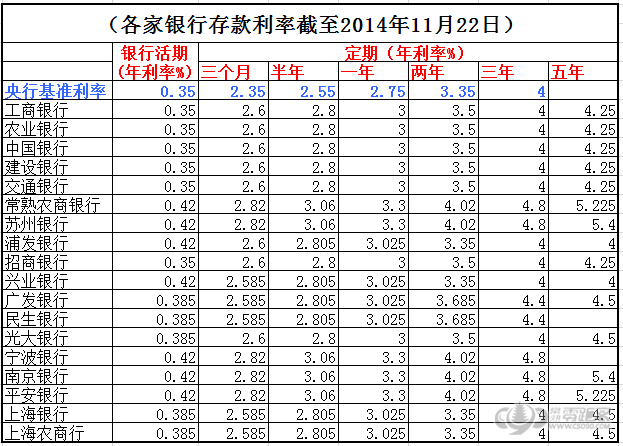

每个银行的存款利率都不一样,通常各大银行的存款利率都是在央行的基准利率上,进行浮动得出的。目前央行的基准利率为:

1、活期存款基准利率为0.35%;

2、定期存款:三个月利率为1.10%;半年利率为1.30%;一年利率为1.50%;二年利率为2.10%;三年利率为2.75%。

存款利率,是计算存款利息的标准。是指一定时期内利息的数额与存款金额的比率,亦称存款利息率。

存款利率是银行吸收存款的一个经济杠杆,也是影响银行成本的一个重要因素。存款利率是国家根据客观经济条件、货币流通及市场物资供求等情况,并兼顾各方利益,有计划地确定的。

2015年10月23日,央行公布降息降准的同时明确,不再对商业银行和农村合作金融机构等设置存款利率上限,至此利率管制基本取消,利率市场化改革进入了新阶段。

存款利率单位为年利率,月利率,日利率(亦称年息率、月息率、日息率)。年利率按本金的百分之几表示,月利率按本金的千分之几表示; 日利率按本金的万分之几表示。习惯称利率为几厘几毫。

2021年6月21日,部分银行将根据利率管理要求下调两年期及三年期大额存单产品利率。

存款可按多种方式分类,如按产生方式可分为原始存款和派生存款,按期限可分为活期存款和定期存款,按存款者的不同,则可划分为单位存款和个人存款。个人存款即居民储蓄存款,是居民个人存入银行的货币。

企业存款。这是国营企业、供销合作社和集体工业企业,由于销货收入同各项支出的时间不一致而产生的暂时闲置货币资金,还包括企业已经提取而未使用的各项专用基金,其中最重要的是固定资产折旧基金,还包括利润留成。企业存款的变化,取决于企业的生产商品购销规模和经营管理状况生产或商品流转扩大,企业存款就会增加,反之则下降;经营管理改善,资金周转加快,企业存款就会减少,反之则增加。企业存款中绝大部分是活期存款,只有少部分是定期存款。

二、银行存款利率为什么越来越低

现在刚性兑付已经被打破,银行“存款”产品是满足人们保本需求的一种方式,而且足够安全。只要在银行间仔细搜索,可以找到比较高的存款利率。理财知识匮乏,对理财方式不想了解,觉得那都是“保险”,都是坑人的,比较抗拒。不会上网,没法通过网络理财。

拓展资料:

银行的定期存款利率下降了,至少有以下三方面原因:

其一,中国经济正面临“流动性陷阱”风险,利率水平整体下行使得居民持有不同期限存款的机会成本显著降低。

“流动性陷阱”不仅表现在利率水平持续下降对刺激企业部门投资意愿的边际效果递减,还表现在随着利率中枢水平整体大幅下移,居民对存款期限溢价的敏感性显著下降,微幅的期限溢价对居民的存款决策影响甚微。随着中国央行持续不断放松货币政策,扣除通胀因素之后的实际利率已经为负,而随着市场利率水平的整体下行,将有越来越多的银行存款期限溢价消失或者为负。

其二,利率下行周期中,银行降低期限溢价是为了鼓励居民缩短存款期限,降低自身的长期负债成本。

理论上讲,在利率上行周期中,银行会给出较高的存款期限溢价,提前锁定整体利率较低的长期存款。相反,在利率下行周期中,银行为了防止居民提前锁定长期收益,会降低存款期限溢价,通过“借短放长”,降低自身的负债端成本,提升存贷款利差的整体水平。目前,中国经济仍处于利率下行周期,银行降低负债端的期限溢价实属正常。

其三,为了维持稳定的利差,银行提高长期存款利率的意愿不强。

以工商银行利差作为银行存贷款行业平均利差,对近期贷款投放规模较大的个人住房贷款利率与五年期存款利率进行比较。今年一季度末,银行存贷款利差与5年期存款利率之和显著高于个人按揭贷款加权利率,今年二季度末个人按揭贷款加权利率进一步下行。因此,为了维持长期存贷款业务的盈利水平,商业银行提高5年期长期存款利率的意愿并不强。