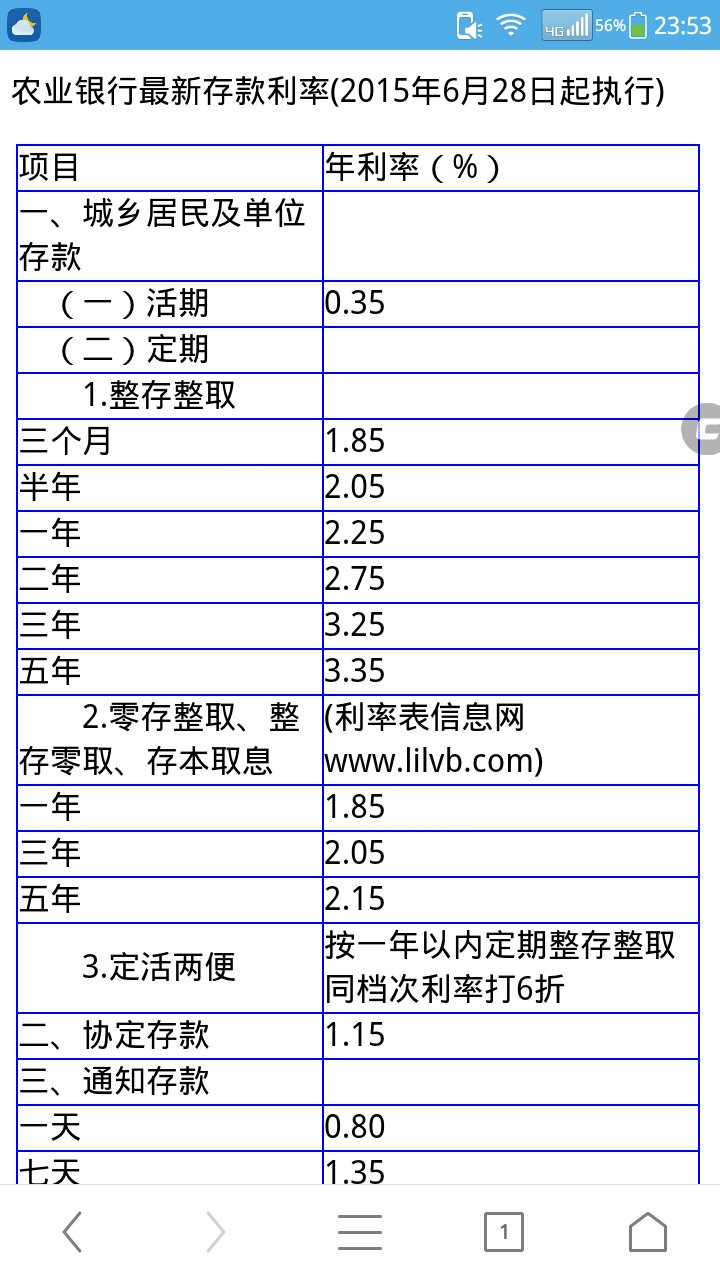

最聪明的存钱法是什么?

分期存单法。

就是每隔一段时间(比如每月)将工资收入的一部分存入一笔定期存款,时间就设定为1年最为合适。这样的话,从第二年起,每个月都会有一笔之前的余额存款到期,当遇到急事时可以马上取出来,不会损失利息。如果没有急用,这些存款可以约定继续存下去,再加上新的一笔存款,雪球就会越滚越大。

它的好处在于能够将定期存款特别灵活的运用,又能得到定期的存款利息,假如坚持下去,随着时间慢慢变长,就会攒下一笔不小的存款。该办法适合每个月领取固定薪金的上班一族。

其他存钱法

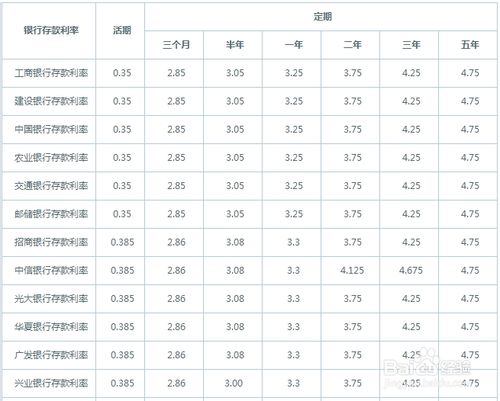

阶梯存款法:假如你今年年终奖金一下子发了5万元,可以把这5万元奖金分为均等5份,各按1、2、3、4、5年定期存这5份存款。当一年过后,把到期的一年定期存单续存并改为五年定期,第二年过后,则把到期的两年定期存单续存并改为五年定期,以此类推,5年后你的5张存单就都变成5年期的定期存单,致使每年都会有一张存单到期。

这种储蓄方式既方便使用,又可以享受五年定期的高利息。是一种非常适合于一大笔现金的存款方式。

最聪明的存钱法

最聪明的存钱方法,比如可以选择利率较高的银行、整存整取、参加存款活动或者选择同期大额可转让定期存单等,具体内容如下:

1、银行的选择

我们在进行存款时,可以选择利率较高的银行进行存款,一般来讲越小的银行对应的存款利率越高,并且一般商业银行的存款利率都会高于国有银行,因此如果用户想要获得更高的存款收益,可以选择地方性银行或者民营银行进行存款。

2、整存整取

整存整取能令年利率越高,低利率时期,小明有5万元,打算定存银行,银行有1年、2年、3年、5年的定存产品。那么,小明存5年期的年利率通常会比存3年期、2年期、1年期的都要高。

3、参加存款活动

很多银行每年都会推出一些存款活动,例如存款送礼品,送收益等等,用户可以把握好银行的活动机会,在活动期间进行存款,从而让自己获得更多的利益。

4、选择同期大额可转让定期存单

大额可转让定期存单简称NCDS,指银行发行的可以在金融市场上转让流通的一定期限的银行存款凭证。商业银行为吸收资金而开出的一种收据。即具有转让性质的定期存款凭证,注明存款期限、利率,到期持有人可向银行提取本息。

注意事项:

1、大家想要在银行存钱的过程中获得更高的利息,应当优先考虑所在城市的商业银行。

2、存款的时间长短也要有所考虑,一般来说,存款时间越长,其利率也就越高。

存钱方法有窍门(聪明人存钱会选3种方式)

把钱存在银行是比较安全保险的理财方式。不过,目前银行存款的利息较低,又会让很多人觉得把钱存在银行不划算。其实,只要掌握了存钱的诀窍,把钱存银行利息也未必就低。想要拿到较高的利息,聪明的人会选择以下几个方法存。

聪明人存钱会怎么存?

首先,在活期类存款上。 不管是谁,都需要有一些流动资金用于日常的开销,由于这些流动资金是准备随时都可能要用到的,所以就不太好拿去做投资理财。因此,很多人就会让这些钱在银行活期存款里躺着,以便随时都能支取。

然而,目前活期存款的利率可以说是能忽略不计,年化利率仅为0.35%甚至0.3%,把钱放活期存款里基本上算是放弃了收益,是非常不划算的。

对聪明的人来说,绝对不会让钱躺在活期存款中,而是会找一些与活期存款类似但利息更高的存款或理财。比如之前出现过的智能存款,既能随存随取,还能有比活期存款高几倍甚至十几倍的利息。

只不过,现在智能存款已经被全部下架了,不再被允许推出。要找与活期存款差不多的产品,就只有银行的现金管理类产品了。

银行现金管理类产品虽然不像存款一样保本保息,但它的安全性还是比较高的,而且也能跟活期存款一样随存随取,更重要的是它的收益率比活期存款高得多,大概是活期存款的几倍到十倍左右。

其次,在短期存款上。 一般一年期以下的存款都算是短期存款。目前的短期存款中,利率大多都是比较低的,即便是1年期的存款,最高利率也不会超过2.5%,期限越短利率越低,期限最短的为1天期的,利率在0.55%左右,不比活期存款利率高多少。

然而,在短期存款中,有一类存款的利率属于出类拔萃的存在,它就是结构性存款。比如目前三个月期的定期存款,利率大概在1.5%左右,而同期限的结构性存款,最高利率可轻松达到3%以上。

当然,结构性存款在享受较高利率的同时,也会承担一定的风险,那就是收益波动的风险。因为结构性存款的利率并不是固定的,想要拿到高利率需要达到一定条件,如果条件达不到,最终收益率可能还不如同期的定期存款。

所以,结构性存款虽然是短期存款中比定期存款更好的选择,但也还是需要对结构性存款有充分的了解,以尽可能地拿到较高的收益。

在此之前,还有一种周期付息存款,同样是一种可视为短期存款的高利率存款,而且还没有结构性存款的收益不确定的风险。只不过现在周期付息存款基本上都已经被下架了,没下架的也不能存了,但之前存进去的仍然还能继续存下去。

再次,在中长期存款上。 中长期存款的利率相对来说是比较高的,在不需要有太多流动性的情况下,中长期的存款肯定是更好的选择。

在中长期存款中,结构性存款的利率优势已经不明显了,因为结构性存款并不是期限越长利率就越高,而且期限越长结构性存款的利率不确定会越大,即收益风险更大。

此时,最好的存款类型应该就是大额存单了,因为大额存单的利率往往是最高的。不过,大额存单的利率优势主要体现在5年期以下的存款中。因为目前很少有5年期的大额存单,就算偶尔有银行发行,利率优势也不明显,反倒是一些银行的5年期的定期存款利率更高。

所以,如果在活期、短期以及中长期按照以上方法存,便可实现利率最大化,拿到更多的利息。

12个月最聪明的存钱法

十二存单法。

具体的做法如下:每个月存一笔一年期定存,连续存12个月,一年过去后,第一张存单正好到期可以取出,以后每个月都有一笔钱到期可以取出。

十二存单法,即每月将一笔存款以定期一年的方式存入银行中,坚持整整十二个月,从次年第一个月开始每个月都会获得不菲定期收入的一种储蓄、投资策略,它同时兼备了灵活存取和高额回报的两大突出优势。

12存单法的好处就在于,从第二年起每个月都会有一张存款单到期供你备用,如果不用则加上新存的钱,继续做定期。

既能比较灵活的使用存款,又能得到定期的存款利息,是一个两全其美的做法。假如你这样坚持下去,日积月累,就会攒下一笔不小的存款。相信你在每个月续存的时候都会有一份惊喜,怎么样?有成就感吧。

当然如果你有更好的耐性的话,还可以尝试“24存单法”、“36存单法”,原理与“12存单法”完全相同,不过每张存单的周期变成了两(三)年,当然这样做的好处是,你能得到每张存单两(三)年定期的存款利率。

这样可以获得较多的利息,但也可能在没完成一个存款周期时出现资金周转困难,这需要根据自己的资金状况调整。

另外,在进行12存单法的同时,每张存单最好都设定到期自动续存,这样就可以免去多跑银行之苦了。

最聪明的存钱方法是怎样的?

近年来,国内百姓的生活水平有了很大的提高,很多人的钱袋子都逐渐鼓了起来。大家手里都有些余钱,多数人都愿意把钱存入银行。这一方面,如果大量现金放在家里也不安全,把钱存进银行,安全性高,值得信赖!另一方面,现在存款的利率虽然不高,但是如果存定期,也有稳定的利息收入。如果储户手中的资金还比较多,那么也能获得一些稳定的被动收入,这也是很不错的。

不过,普通人存款除了存活期之外,就是定期存款,之前还有一个叫“靠档计息”的存款方式,在去年底被央行叫停了。而“靠档计息”由于比较照顾储户的利益,颇受大家的喜爱。所谓“靠档计息”,就是你本来准备存5年定存,结果只存了3年时间,就想提前取出本金,如果有靠档计息的,就可以按3年期的给结算利息,否则就都按活期存款的利息结算。如果是这样的话,储户提前支取定期存单的损失就会很严重。

就在银行 “靠档计息”的存款方式被叫停后,很多储户觉得有些茫然,且不知所措之时。有银行行长透露,聪明人都会选择以下几种存款方式,这要比单纯存活期或定期要“睿智”得多。实际上,在存款领域也有很多“小窍门”只不过大家所不太熟悉罢了。今天就把这几类存款技巧与大家一起分享。

第一种,梯形存款方式,这种方式既照顾到储户的流动性,又让储户享受到长期存款利息的好处。主要是储户把钱分成三份。分别存一年期,二年期,三年期,这样储户以后每年都有存款到期。等到储户存满一年期限之后,再存二年期的,以此类推。

这样既享受到了长期定存的利息,但又能保证每年都有一笔钱到期。这种梯形存款方式,不仅能确保储户的流动性,而且还能确保存款获得相对较高的收益率,深受广大储户的青睐。

第二种,大额存单,如果你手里面的资金比较多(通常要20-30万元以上),就可以存大额存单。实际上,三年期的大额存单的利率要远比三年期的定期存款要高得多。当然,如果你持有大额存单急需要用钱之时,可以拿大额存单抵押给银行,向银行申请贷款,这样也是可以在既不提前支取本金的情况下,又向银行借到了钱。不过,向银行贷款毕竟是要付出利息的,所以拿大额存款作为抵押物来向银行贷款,千万要慎重。

第三种,按月付息,在靠档计息这项业务取消后,但是现在“按月付息”的存款方式并没有被叫停。通常“按月付息”就是储户把钱都存进了银行,通常存期为三年,银行每个月会给你一笔钱,这有点像发放养老金那样,储户获得稳定的利息收入。不过,按月付息的利息肯定要比一次性还本付息要低一些。还有按月付息如果储户要提前支取本金的话,之前银行按月支付的利息都会从本金中扣除,而且储户的收益都要算活期的。

第四种,结构性存款,虽然现在没有被完全叫停,不过很多银行都在减少这样的业务量。所谓结构性存款,就是银行拿出储户的一部分资金去投资外汇、黄金、石油期货等高风险的投资品。如果投资成功了,储户可以拿到较高的收益率,但是如果投资失败了,储户的本金可以保证不受损失,但是在利息方面的损失难以避免,甚至是只能拿到本金。目前,这种存款方式正在从各家银行中逐步退出。

应该说,以上几各款方式都是非常不错的,如果储户能够了解,也可以为自己带来更高的收益率。如果再“傻傻”地把钱存定期存款,那储户就会很吃亏的。