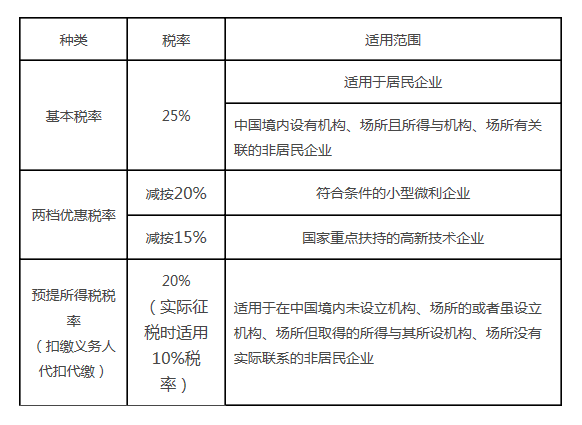

什么是关税税率随进口货物价格由高到低而由低到高设置计征关税的方法?

①、进口关税税率设置:自 2002.01.01 起,税则设最惠国税率、协定税率、特惠税率、普通税率四栏税率;②、 2002 年我国的关税总水平为 12% 。进口商品的税率主要体现为:加工程度越深,关税税率越高。③、计征办法:基本上是从价税,即以进口货物的完税价格作为计税依据,以应征税额占货物完税价格的百分比作为税率。从1997年7月1日起,我国对部分产品实行从量税、复合税和滑准税。从量税是以进口商品的重量、长度、容量、面积等计量单位为计税依据。从量税是每一种进口商品的单位应税额固定,不受该商品进口价格的影响,因此这种计税方法的特点是税额计算简便,通关手续快捷,并能起到抑制质次价廉商品或故意低瞒价格商品的进口。目前我国对原油、部分鸡产品、啤酒、胶卷进口分别以重量、容量、面积计征从量税。复合税是对某种进口商品同时使用从价和从量计征的一种计征关税的方法,如现行进口税则中“广播级录像机”的最惠国税率:当每台价格不高于2 000美元时,执行36%的单一从价税。当每台价格高于2 000美元时,每台征收5 480元的从量税,再加上3%的从价税。复合税既可发挥从量税抑制低价商品进口的特点又可发挥从价税税负合理、稳定的特点。目前我国对录像机、放像机、摄像机、数字照相机和摄录一体机实行复合税。滑准税是一种关税税率随进口商品价格由高到低而由低至高设置计征关税的方法,可以使进口商品价格越高,其进口关税税率越低,进口商品的价格越低,其进口关税税率越高。其主要特点是可保持滑准税商品的国内市场价格的相对稳定,尽可能减少国际市场价格波动的影响。目前我国对新闻纸实行滑准税。

关税的税率

关税税率的种类及计征办法有:⑴进口关税。① 税率种类。进口关税分为最惠国税率、协定税率、特惠税率、普通税率、关税配额税率共五种税率,一定时期内可实行暂定税率。② 计征办法。进口商品多数实行从价税,对部分产品实行从量税、复合税、滑准税。从量税是以进口商品的重量、长度、容量、面积等计量单位为计税依据。

其特点是:税额计算简便,通关手续快捷,并能起到抑制质次价廉商 品或故意低瞒价格商品的进口。复合税是对某种进口商品同时使用从价和从量计征的一种计征关税的方法。其特点是:既可以发挥从量税抑制低价商品进口的特点,又可以发 挥从价税税负合理、稳定的特点。

滑准税是一种关税税率随进口商品价格由高到低而由低到高设置计征关税的方法。其特点是:可保持滑准税商品的国内市场价格的相对稳定, 尽可能减少国际市场价格波动的影响。(2) 出口关税税率。实行比例税率(20%〜40%)。我国真正征收出口关税的商品只有20 种,税率比较低。