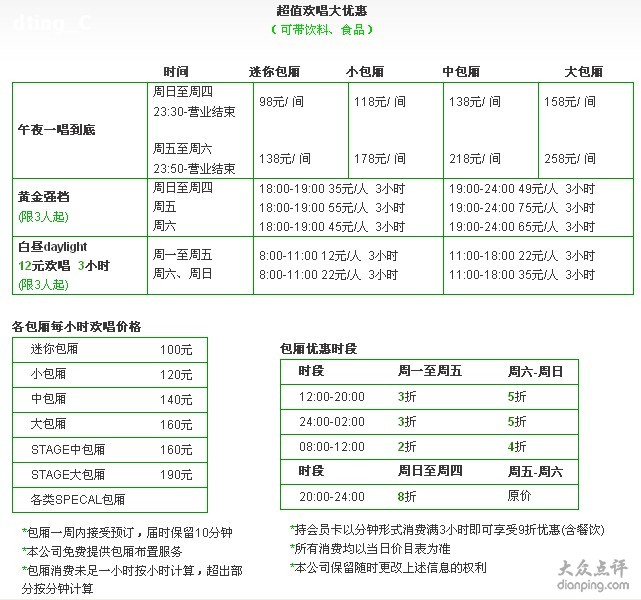

请问经营KTV都交什么税啊?税率是多少?

一、娱乐业按20%征营业税

二、其他税都是一样的

1、城建税按营业税的7%(市)、5%(县城、建制镇)、1%(农村);

2、教育费附加按营业税的3%;

3、印花税按营业额3/万;

4、所得税:

1)经济性质为公司的缴企业所得税25%(采用查账征收方式的按利润额);核定征收方式的,由税务机关核定一个应税所得率,这个各地不一致。

2)经济性质为个体的缴个人所得税,一般都采用定率征收,税率为2%左右(各地不一致)。

现在开ktv要交什么税,税率是多少,是怎么征收

规模一般的,要交的有,增值税3%,个体经营所得税(按累进税率的),员工的个人所得税

可以核定征收,也可以查账征收

去ktv消费可以要求开增值税专用发票吗

ktv消费属于职工福利或交际费用或个人消费,财税36号文件附件一明确规定不得抵扣,应开具增值税普通发票。如开具增值税专用发票形成滞留票。

属于下列情形之一的,不得开具增值税专用发票:

1、向消费者个人销售货物或者应税劳务的。

2、销售货物或者应税劳务适用免税规定的。

3、小规模纳税人销售货物或者应税劳务的。《国家税务总局关于修订〈增值税专用发票使用规定〉的通知》(国税发〔2006〕156号)第十条规定,商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品,不得开具专用发票。销售免税货物不得开具专用发票。

扩展资料:

增值税专用发票由国家税务总局监制设计印制的,只限于增值税一般纳税人领购使用的,既作为纳税人反映经济活动中的重要会计凭证又是兼记销货方纳税义务和购货方进项税额的合法证明;增值税计算和管理中重要的决定性的合法的专用发票。

增值税专用发票的构成

增值税专用发票由基本联次或者基本联次附加其他联次构成,基本联次为三联:

1、第一联:记账联,是销货方发票联,是销货方的记账凭证,即是销货方作为销售货物的原始凭证,在票面上的“税额”指的是“销项税额”,“金额”指的是销售货物的“不含税金额价格”发票三联是具有复写功能的,一次开具,三联的内容一致第一联是记账联(销货方用来记账)。

2、第二联是抵扣联(购货方用来扣税)。

3、第三联是发票联(购货方用来记账)。

KTV里面的发票属于什么类型的呢?是属于餐饮类的吗?KTV里的发票得交多少税呢?例如:100元要收多少钱税?

不是餐饮业 是属于娱乐业 娱乐业要交的税包括营业税 相应的城建税和教育费附加

其中 营业税率为20% 100元要交20元的营业税

城建税率5% 教育费附加3%

如果你是 营业方 还要注意要交所得税

量贩式KTV国家税收是多少?

量贩式KTV属于“娱乐业”税目,并适用歌舞厅20%的营业税税率,同时规定娱乐业的营业额为经营娱乐业向顾客收取的各项费用,包括门票收费、台位费、点歌费、烟酒和饮料收费以及经营娱乐业的其他各项收费。

根据《中华人民共和国营业税暂行条例实施细则》(财法字[1993]第40号)第二十三条规定,“娱乐业的营业额为经营娱乐业向顾客收取的各项费用,包括门票收费、台位费、点歌费、烟酒和饮料收费及经营娱乐业的其他各项收费。”

根据《财政部、国家税务总局关于调整部分娱乐业营业税税率的通知》(财税[2001]73号)规定,“从2001年5月1日起,夜总会、歌厅、舞厅、射击、狩猎、跑马、游戏、高尔夫球、保龄球、台球等娱乐行业的营业税统一按20%的税率执行。”

扩展资料:

为了规避较高的营业税税率,目前一些量贩式KTV经常采用如下两种经营方式:

一是将量贩式KTV变为两个纳税人的歌厅加超市。

顾客所需要的酒水、饮料、小吃、水果可以在歌厅内单独设立的超市中购买,企业把这些收入与KTV经营收入分割开来单独核算。其中,超市部分一般适用小规模纳税人3%的增值税税率,KTV部分适用20%的营业税税率,使企业税负明显降低。

二是将量贩式KTV分为两个纳税人的歌厅和自助餐。

KTV公司与餐饮公司合作,分别开具发票;顾客在KTV消费时的所有餐饮服务由餐饮公司提供,KTV公司只收取包房费,按娱乐业20%的税率缴纳营业税;客人在包房内点的所有烟酒饮料等均属于餐饮公司收入按照饮食业5%的税率缴纳营业税。

双方签订合作协议,涉及利益方面的约定主要是:KTV公司对外宣传客人在早餐、午餐、下午茶、晚餐、夜宵等不同时段进行KTV消费时可以享受免费自助餐,作为合作条件餐饮公司必须无偿提供。这样的话,KTV的流转税负也可以被降低。

参考资料来源:财政部——财政部国家税务总局关于调整部分娱乐业营业税税率的通知

营改增后ktv可以开餐饮发票吗

你好!

ktv属于娱乐服务项目,增值税税率6%

仅代表个人观点,不喜勿喷,谢谢。